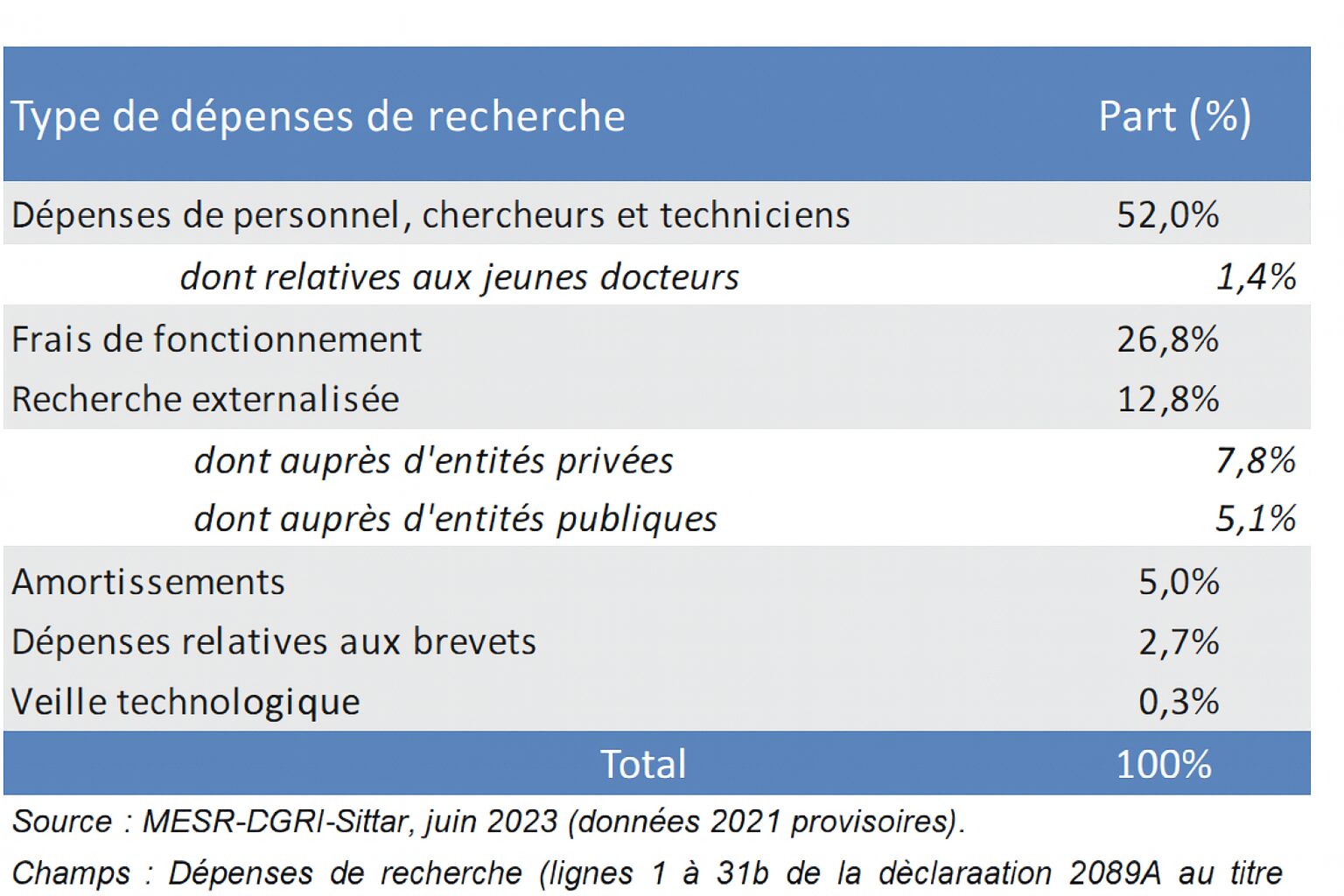

NB: Le Tableau ci contre donne les statistiques déclaratives sur le Crédit Impôt Recherche

Sont principalement concernées par le Crédit Impôt Recherche les dépenses de personnel affectés sur les projets éligibles (52 % des montants déclarés + 27 % des montants pour les frais de fonctionnement afférents).

Les dépenses de sous-traitance d’opérations de Recherche à des organismes agréés (publics et privés) représentent 13 % de l’ensemble des montants de dépenses déclarés.

Enfin les dépenses liées aux amortissements de bâtiments et équipement au prorata d’utilisation en R&D représentent 5 % des dépenses CIR des entreprises.

Statistiques des dépenses CIR

Source Ministère de la Recherche et de l’Enseignement Supérieur